相続の際にかかる費用はどのくらいになるでしょうか。將來親族が自分の財産でもめることを避けたい、納稅額をできるだけ少なくして多くの財産を相続させてあげたい。財産を保有している方にはさまざまな思いがあると思います。相続の生前対策については、30代のうちから多くの方が気になりだし、重要性を感じながらも具體的な行動に至っていないと思われます。

國稅庁の民間給與の実態調査結果によると會社員の平均年収は30年前からほぼ変動がないにもかかわらず、稅金と物価は上がり、私たちの負擔が増えている今、賢く相続を受けたいとお考えの方が多いのではないでしょうか。

今回は、2024年1月1日に施行された相続時精算課稅制度を利用した場合、これまでの制度とどう違うのか、ご相談內容と照らし合わせてご説明します。

相談者ご家族の情報

Aさん(70歳)、Aさんの妻(66歳)、長男(42歳)、次男(40歳)

主な相談內容

相談者のAさんは、妻、長男、次男の4人家族です。長男は10年ほど前に、父親であるAさん所有の評価額3,500萬円の土地の上に自宅を建てました。次男は別のところで暮らしています。このたびAさんと長男からご相談があり、Aさんが高齢になったことをきっかけに、相続対策について考えるようになったなかで、長男が住んでいる土地を將來次男ともめないように生前に渡しておきたいというご相談でした。

生前贈與か売買か

この時に考えられる方法として、①生前贈與を行う②売買を行うといった方法が考えられます。ただ、売買を行う場合には、長男がその土地を購入するのに見合う現金を持っている、もしくは銀行から融資を受けることができる、といった條件が必要となります。

一般的に親族間売買に対する金融機関の見方はネガティブなものが多く、また融資を受けにくい可能性も高く、それを考慮すると生前贈與を検討するほうが土地の名義を長男に変える上でスムーズに進められる可能性が高いと考えられます。ただし、生前贈與は1年間に110萬円の金額を超えると贈與稅が発生します。

暦年課稅制度と相続時精算課稅制度

今回の場合、もし土地の金額が110萬円以下であれば、贈與稅を支払うことなく、長男の名義に変えることが可能ですから、暦年課稅制度を利用した贈與が成立します。しかし、110萬円以下の土地というのは、おそらく全體の売買や流通している不動産を見ても少ないのではないかと思われます。そうすると、生前贈與を選択する場合には贈與稅をいくら支払わないといけないのか、という議論になります。そこで出てくるのが、相続時精算課稅制度という制度です。この制度について簡単に説明しますと、60歳以上の親、あるいは祖父母から18歳以上の子どもや孫に対して贈與を行う際に、この制度を利用して行われた贈與については、2,500萬円まで贈與稅が非課稅になるという制度です。

つまり、今回の例に當てはめると、もしAさん名義の土地が2,500萬円以下の評価額であれば、この制度を使って長男に贈與することで贈與稅を非課稅にすることが可能となります。実際、評価額3,500萬円の土地のため、相続時精算課稅制度を利用すると、贈與稅の大部分を非課稅にすることができます。どれくらいの稅額になるのかを確認する前に、制度の確認をしましょう。

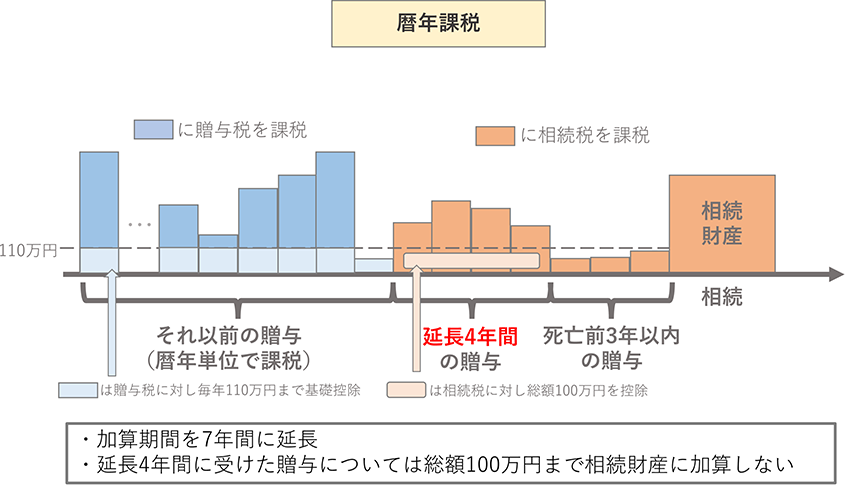

暦年課稅

贈與稅の課稅方式の一つで、1月1日から12月31日までの1年間に贈與を受けた財産の価額の合計額(1年間に2人以上の人から贈與を受けた場合または同じ人から2回以上にわたり贈與を受けた場合には、それらの贈與を受けた財産の価額の合計額)を基に贈與稅額を計算する方式のこと。ただし、1人當たり年間110萬円の基礎控除額があるため、贈與を受けた金額が110萬円以下なら贈與稅の申告が不要です。しかし、相続開始7年以內はその110萬円部分も含めて贈與はなかったことになり、相続の財産に加算されることに注意が必要です。(※生前贈與加算)

※生前贈與加算

贈與を受けた日の7年以內に贈與者が亡くなった場合、生前贈與はなかったことになり、7年以內の贈與財産を相続財産に加算するルールがあります。このルールを「生前贈與加算(持ち戻し)」といいます。ただし、延長された4年間の贈與財産については、総額100萬円まで加算されません。令和5年度稅制改正(2024年1月1日施行)でこれまで生前贈與加算の対象期間が3年から7年に延長されました。相続が始まる前の3年以內に行われた贈與は、これまで通り加算されます。しかし、延長された4年間では、その期間中の贈與額から100萬円を差し引いた金額が持ち戻しの対象となります。例えば、年間100萬円の贈與を7年間行った場合、3年以內の300萬円はそのまま持ち戻しの対象ですが、4年前から7年前までの400萬円は、100萬円を差し引いた300萬円が持ち戻しの対象になります。

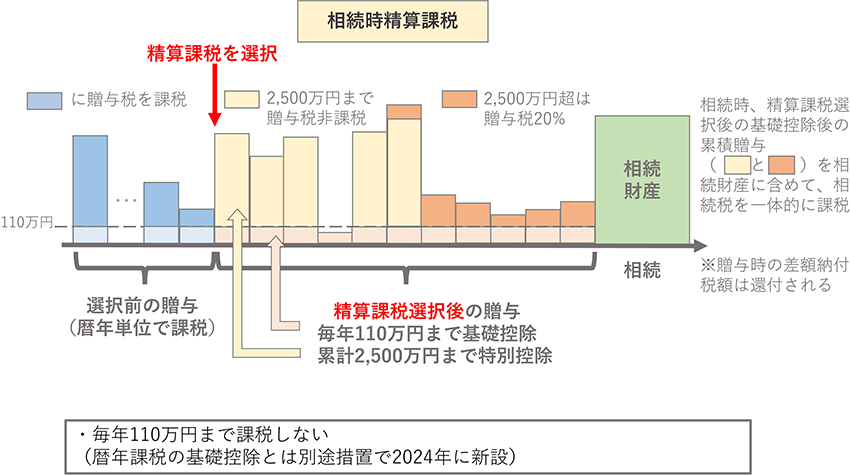

相続時精算課稅

贈與を受けたときに、特別控除額および一定の稅率で贈與稅を計算し、贈與者が亡くなったときに相続稅で精算する方式のこと。「相続時精算課稅」を選択した贈與者ごとに、1月1日から12月31日までの1年間に贈與を受けた財産の価額の合計額(課稅価格)から特別控除額2,500萬円(前年以前にこの特別控除を適用した金額がある場合は、その金額を控除した殘額)を控除した殘額に20%の稅率を乗じて贈與稅額を計算します。

対象者は、

- (1)贈與者は贈與をした年の1月1日において60歳以上の父母や祖父母など。

- (2)受贈者は贈與を受けた年の1月1日において18歳以上で、かつ、贈與者の直系卑屬(子や孫など)である推定相続人または孫。

※一度相続時精算課稅を選択すると、その後、同じ贈與者からの贈與について「暦年課稅」へ変更することはできません。

以下は「暦年課稅制度」の稅率速算表です。特例贈與とは父母や祖父母などの直系尊屬からその年の1月1日において18歳以上の子どもや孫に贈與することをいい、それ以外の夫婦間やきょうだい間、父母から18歳未満の子どもや孫に贈與する場合は、一般贈與となります。その場合は特例贈與に比べ、高い稅率となっています。

贈與稅の速算表(暦年課稅)

一般贈與財産(一般稅率)

特例贈與財産(特例稅率)

出典:國稅庁ホームページ No.4408 贈與稅の計算と稅率(暦年課稅)

今回の相談內容のように、42歳の長男が70歳の父親から3,500萬円の贈與を受けた場合、「暦年課稅制度」と「相続時精算課稅制度」ではどのような稅額になるのでしょうか。

このように、生前贈與を受ける場合は、「相続時精算課稅制度」を利用することで、贈與稅を大きく減額することができます。

制度利用時の注意點

相続時精算課稅制度を選択した場合、今回の事例ではあくまでも贈與稅が非課稅となるだけであって、Aさんの相続が発生したときには贈與は完了しているものの、Aさんの相続財産として相続稅の計算にカウントされるというデメリットもあります。つまり相続稅の支払いが想定される方にとって贈與は成立するものの、相続財産は減らない形となるため稅務対策等にはつながらないという點に注意が必要です。また、この相続時精算課稅制度を利用することで相続発生のギリギリまで、毎年110萬円までは非課稅で贈與が可能となります。一度にまとまった金額を贈與した後も110萬円の非課稅枠であればを申告が不要な點で利用がしやすくなったと考えられます。

親の土地を生前贈與する際に、必ず有効に使える制度ということではなく、ご家庭によってこの制度が適している、あるいは適していないと分かれてきます。贈與する側の財産が相続稅の基礎控除の金額を超えるかどうかが1つの考えるポイントになり、基礎控除の金額を超えていない方であれば、相続稅が発生する可能性は少なく、相続時精算課稅制度を利用して贈與を行ったとしても、デメリットは少ないでしょう。一方で、基礎控除を超える方の場合には贈與稅の負擔はないものの、相続稅の負擔は発生するので、この制度を利用する際には、納稅資金等の準備も踏まえて考える必要があります。

まとめ

相続時精算課稅制度は、2,500萬円を非課稅で贈與することのできる非常にメリットのある制度です。特に住宅購入や建築費用などの多額の資金を必要とするときに有効な手段となります。今回の事例のAさんは贈與稅を大きく減額することができました。

しかし、家族構成や財産狀況等によっても相続時精算課稅制度を利用できるかが変わってくるため、その點をきちんと確認した上で利用することをおすすめします。相続は皆さまに関わることなので、相続対策の打ち手の一つとして、相続時精算課稅制度を知っておくと良いでしょう。利用を検討される場合には、この制度に詳しいファイナンシャルプランナー等の専門家に相談されることをおすすめします。

執筆者

山田健介

FPplants株式會社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う會社を設立。現在は全國のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年4月現在のものです。內容は変わる場合がございますので、ご了承ください。