土地活用や賃貸住宅経営、ご資産の相続や贈與などでかかる稅金について分かりやすく解説します。

不動産の取得時

60日以內に申告!

(東京都は原則30日以內)

売買契約?建築請負契約の締結時

不動産の登記時

建物の建築?売買時など

売買や贈與、交換、贈與、新築等で土地や家屋を取得したときにかかる稅金です。

なお、相続により不動産を取得した場合はかかりません。

稅率の軽減特例(住宅?土地)

本則 固定資産稅評価額×4%

特例措置 固定資産稅評価額×3%

1,200萬円(1戸あたり)を評価額から控除

※認定長期優良住宅の場合は1,300萬円が控除されます。

○適用條件

床面積が 50m2以上240m2以下

戸建以外の賃貸住宅の場合 40m2以上240m2以下

※中古住宅については要件や控除額が別途設定されています。

課稅標準額を固定資産稅評価額の1/2に軽減

※新築住宅?の?地の場合、要件を満たせば軽減制度が使え、不動産取得稅がかからない場合があります。

不動産の所有期間中

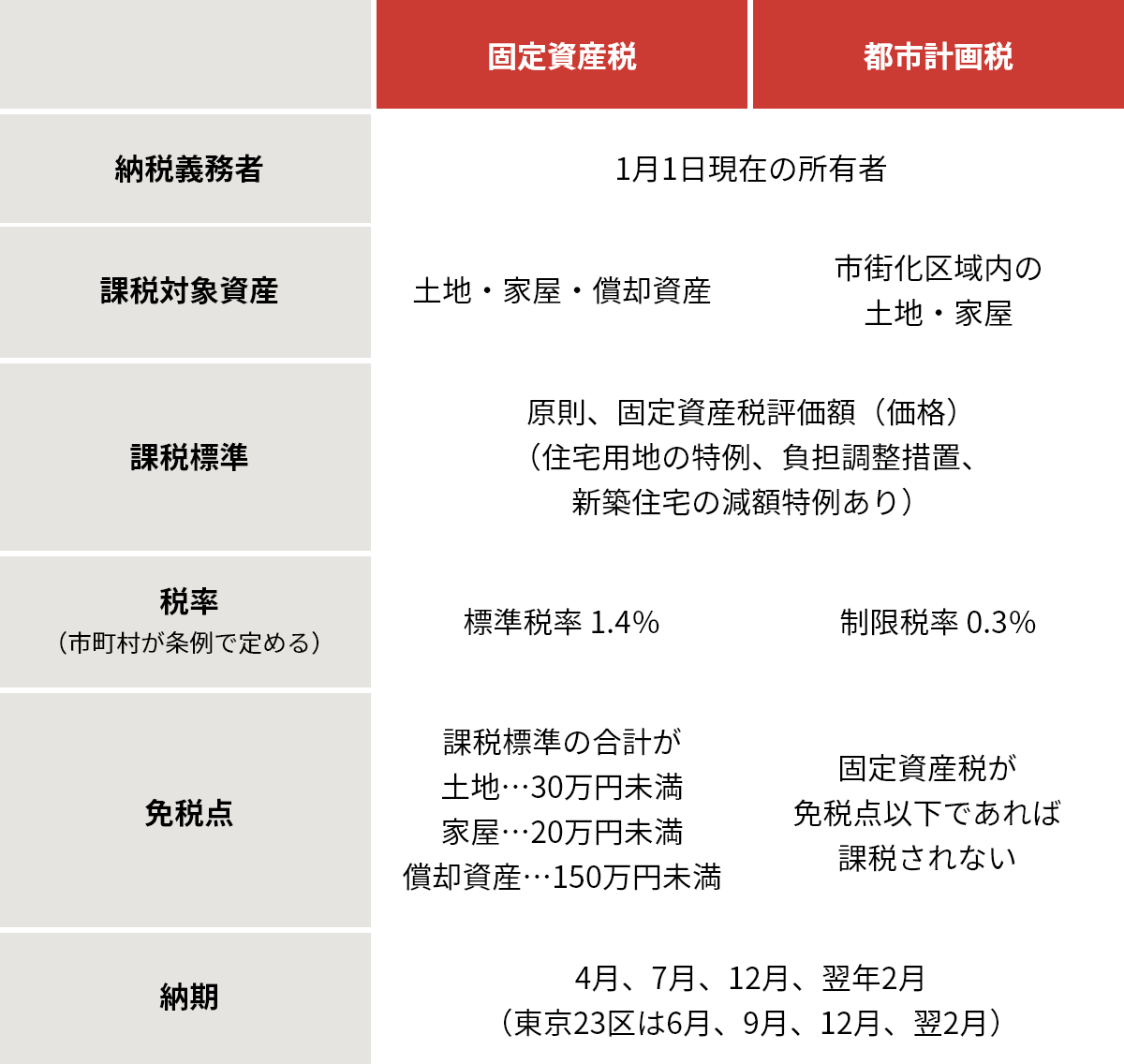

固定資産稅は、1月1日現在で土地や家屋、償卻資産を所有している人にかかります。都市計畫稅は原則として、市街化區域內に所在する土地?家屋にかかります。

なお償卻資産は、毎年1月1日現在で事業のために所有し利用しているものを1月31日までに申告する必要があります。賃貸住宅事業の場合、以下のものが償卻資産に該當します。

構築物:外部給排水設備、擁壁、駐車場の舗裝路面、門、塀など

器具備品:エアコン、植栽など

※東京23區は都稅。

不動産の貸付け時

一定規模以上の不動産の貸付け時

不動産を賃貸して得た収入から必要経費を差し引いた殘額は、不動産所得として他の所得(給與所得など)と合算のうえ申告が必要です。

また、不動産所得が計算上赤字になったときは、その赤字を他の所得から差し引くことができます。これを「損益通算」※といいます。

※赤字になったときに損益通算できる所得は次の4つです。

不動産所得、事業所得、譲渡所得(土地?建物および株式以外のもの)、山林所得。

不動産収入に該當するもの

①家賃?地代 ②共益費

③賃貸住宅に付屬する駐車場代

④禮金

⑤保証金、敷金のうち返還する必要のないもの

⑥太陽光発電の売電益 など

一定規模以上で一定額以上の所得がある不動産の貸付けを行っている場合にかかる稅金です。

事業稅がかかる不動産貸付業、駐車場業の基準は都道府県によって異なります。

具體的な事例については、不動産所在地の都道府県稅事務所でご確認ください。

なお、所得稅の確定申告や住民稅の申告をした方は事業稅の申告をする必要はありません。

不動産貸付業 5%

年間290萬円

※営業が1年に満たない場合は「営業した月/12ヵ月」分の控除となります。

私たちにご相談ください。

豊富な経験とノウハウ、獨自の情報ネットワークを基に、

不動産の特性や多様なニーズにお応えする最適なソリューションをご提供します。

どうぞお気軽にご相談ください。

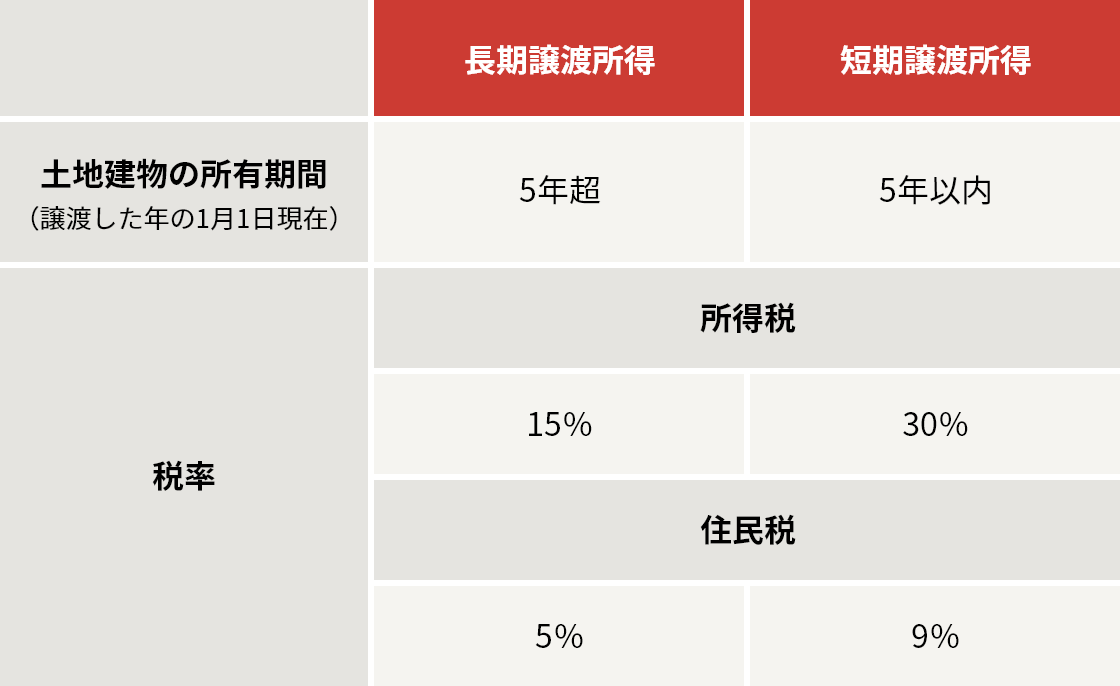

土地?建物等の売卻時

土地や建物を売卻したときにかかる稅金です。

土地や建物を売卻して得られた利益を「譲渡所得」といい、その利益に対して所得稅と住民稅がかかります。

土地や建物の売卻による所得は他の所得とは合計せず、譲渡所得用の稅率が利用されます(分離課稅)。また稅率は、売卻した土地?建物の所有期間によって異なります。

特定の地域內にある事業用資産を売卻し、一定期間內に特定の地域內にある事業用資産に買い換え、その取得から1年以內に事業に利用した場合、將來その資産を売卻するまでの間、譲渡所得の80%(原則※)が繰り延べされます。

※譲渡資産の地域などによって、繰り延べ率が異なる場合があります。

※令和19年分まで別途、復興特別所得稅が所得稅額の2.1%課されます。

財産の受贈時

財産の相続時

個人から財産をもらったときにかかる稅金です。

課稅方法には「暦年課稅」と「相続時精算課稅」の2つがあり、一定の要件に該當する場合に「相続時精算課稅」を選択できます。

※會社など法人から財産をもらったときは、贈與稅ではなく所得稅がかかります。

1年間(1月1日~12月31日)に贈與を受けた財産の合計額(課稅価格)から基礎控除額110萬円を差し引いた殘りの額に対して贈與稅がかかります。

贈與稅の申告と納稅は、贈與を受けた年の翌年の2月1日から3月15日までの間に行います。

被相続人の相続開始前3年以內に、暦年課稅で贈與を受けた財産がある場合、相続稅の課稅対象となるので注意が必要です。

なお、令和6年分から課稅対象となる期間が3年から7年に順次延長されます。

1年間(1月1日~12月31日)に贈與を受けた財産の合計額(課稅価格)から基礎控除額110萬円を差し引いた殘りの額に対して贈與稅がかかります。

贈與稅の申告と納稅は、贈與を受けた年の翌年の2月1日から3月15日までの間に行います。

○適用條件

60歳以上の父母または祖父母から、18歳以上の子や孫などに贈與した場合に選択できる課稅制度です(年齢はいずれも1月1日時點)。

この制度を利用するには、贈與を受けた年の翌年の2月1日から3月15日までの間に贈與稅の申告書に一定の書類を添付して提出する必要があります。

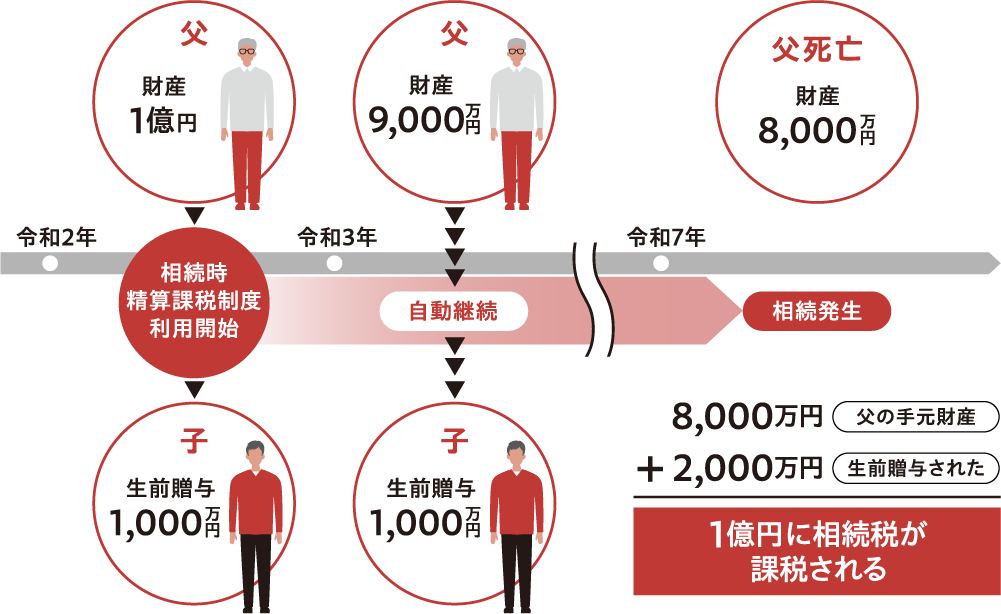

相続発?時、?前に贈與を受けた財産も含めて相続稅を計算します。

その額から既に?払った贈與稅相當額を控除した?額が、納付すべき相続稅となります。

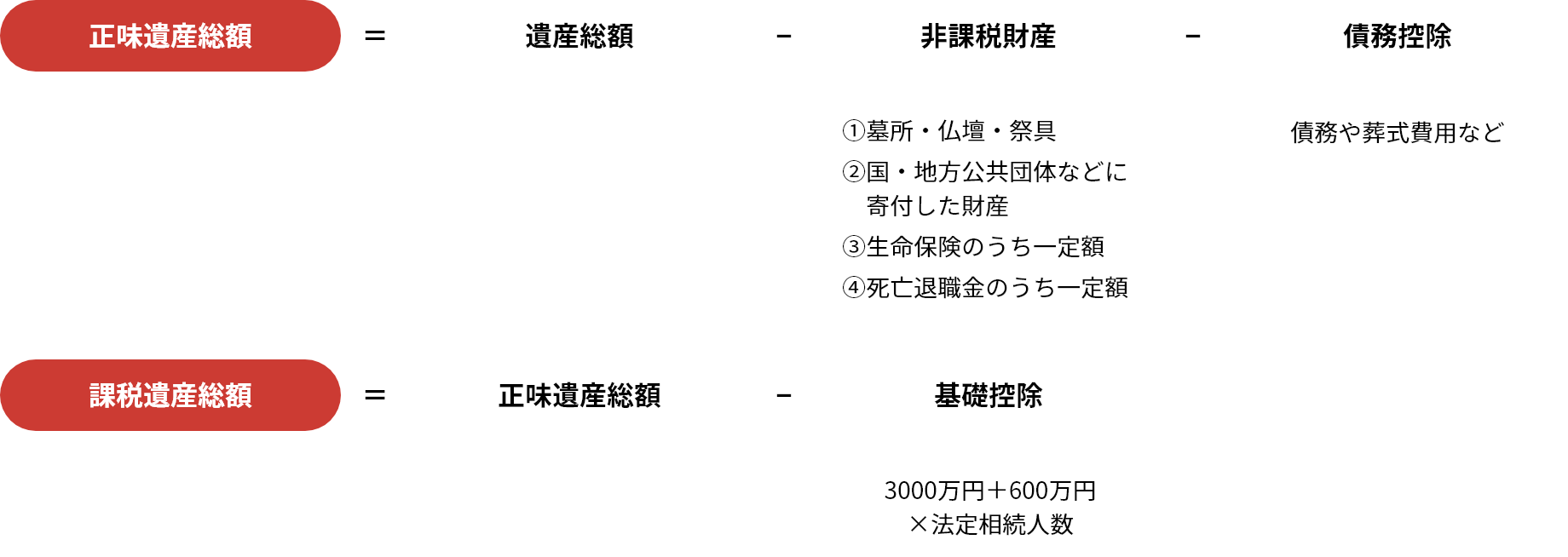

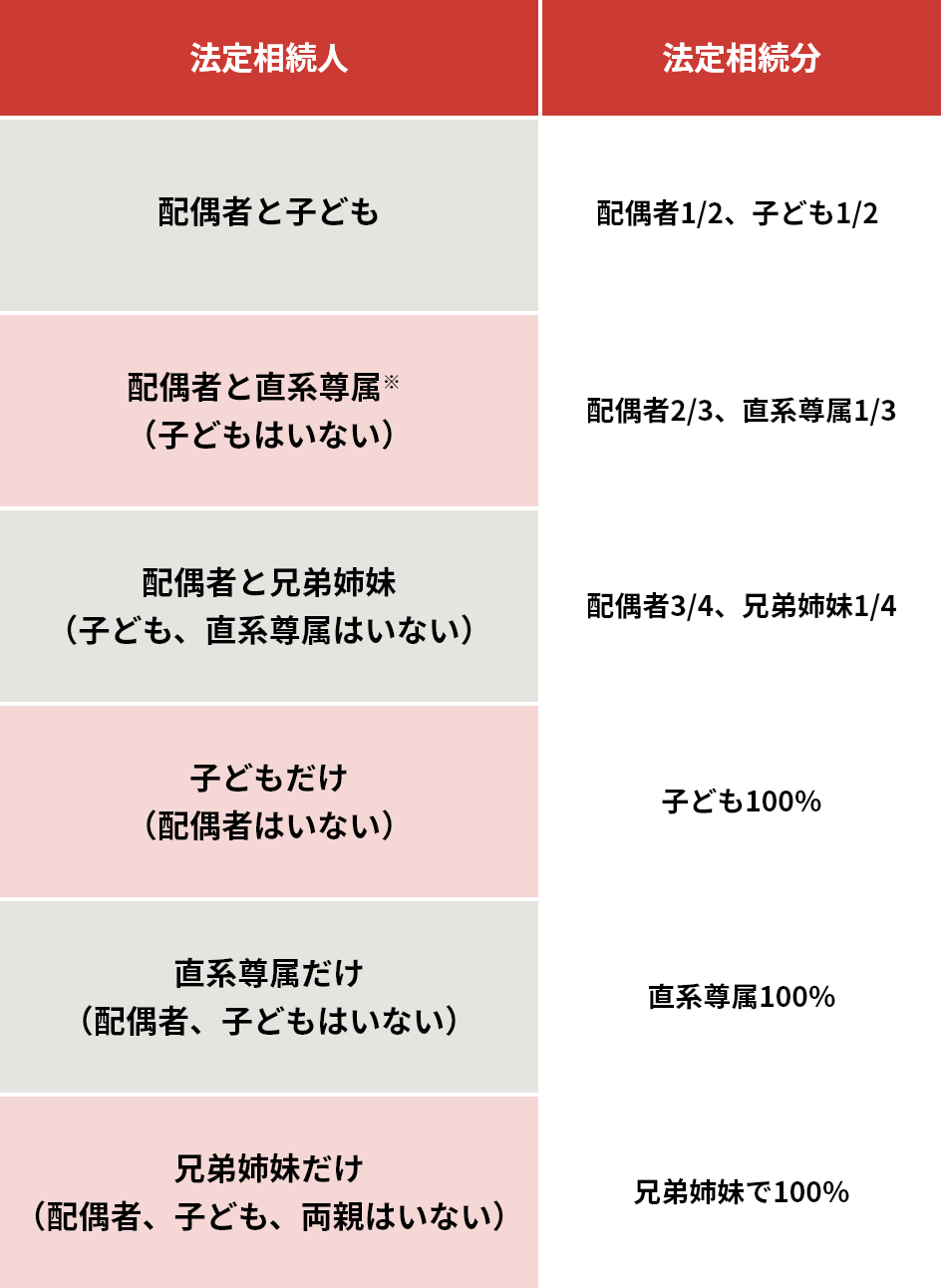

亡くなった方が所有していた財産を相続した方にかかる稅金です。

※直系尊屬:死亡した人の父母や祖父母など

※子ども、直系尊屬、兄弟姉妹がそれぞれ2人以上いる時は、

原則として均等に分けます。

※子ども、兄弟姉妹には、代襲相続人を含みます。

以下の財産について、それぞれ「500萬円×法定相続人數※」の金額が非課稅となります。

※法定相続人數には、相続放棄をした方も含みます。

私たちにご相談ください。

豊富な経験とノウハウ、獨自の情報ネットワークを基に、

不動産の特性や多様なニーズにお応えする最適なソリューションをご提供します。

どうぞお気軽にご相談ください。

※令和5年4?1?現在の稅制に基づき作成。

土地活用ラボでは、土地活用に関する稅務知識や最新市況などをコラムとしてご紹介しています。

皆さまの資産活用や賃貸住宅経営などにご活用ください。