コラム vol.149

コラム vol.149

自分に合った相続対策を見つけよう

第1回 オーダーメイドの相続対策

公開日:2016/08/31

「1人として同じ人間がいないのと同じく、ひとつとして同じ相続対策はない」あなたにぴったりと合った相続対策はほかの誰とも同じではなく、あなたオリジナルの相続対策であるはずです。

私はずいぶん以前からその人に合った相続対策をオーダーメイドするサービスを提供してきました。オーダーメイドスーツのように數多くの選択肢からその人の好みに合ったものをチョイスしていく、そうして最終的にでき上がった提案こそ、その人だけの、その人のための本當の相続対策であり、多くの人からの感謝こそ、その裏付けであると確信しています。

自分に合った相続対策を見つけるための3つのステップ

ではどのようにして自分に合った相続対策を見つけていくのでしょうか。「最小限のリスクで最大限財産を遺す」ためには3つのステップがあります。

- Ⅰ 將來の相続稅発生予想額を把握する

- Ⅱ 相続財産に応じた相続対策を考える

- Ⅲ 実行する

Ⅰ 將來の相続稅発生予想額を把握する

相続稅対策ですから將來の相続稅を把握しなければ、ゴールがどこかわからないのに走り始めるのと同じです。まずは、今相続が起こったと仮定した場合、どの程度の相続稅が発生しそうなのかを把握しましょう。

この「相続稅」ですが夫婦の場合、夫婦合計の相続稅額を把握します。お父さんの相続が先だと仮定すると、お父さんの相続の時、お母さんが「どのような財産を」「どの程度」相続するかは相続稅に最も影響を與える重要な要素です。

このお母さんが「どのような財産を」「どの程度」相続するかには一定のルールがあります。

お母さんは「どのような財産を」相続すべきか

お母さんが取得すべき財産は「現預金」と「家屋」を中心に構成しましょう。「現預金」は今後の生活費に必要ですし、最も相続対策の立てやすい財産だからです。また「家屋」は時の経過とともに評価が下がっていく財産なので自然発生的に稅務対策が可能です。

それでもお母さんが取得すべき割合に満たなければ、將來、特定の子どもに相続させたい財産をその子どもと共有にしておきます。例えば長男に引き継がせたい土地を長男とお母さんで半分ずつ共有にするといった方法です。

お母さんは「どの程度」財産を相続すべきか

1次相続で配偶者は法定相続分(他の相続人が子どものみなら1/2)又は1億6,000萬円まで相続稅が免稅されますが、この配偶者軽減を最大限利用するとむしろ増稅になるケースが多々あります。2次相続の際は配偶者軽減の適用がありませんし、相続人の數も1人減っているため稅率が高くなるからです。

配偶者の年齢、健康狀態にもよるので一概にはいえませんが、1 次相続でお母さんがお父さんの財産を100%?50%?25%取得した場合、2次相続で相続稅がどの程度発生するのか綿密にシミュレーションすることで2次相続も含めた「正確な納稅リスク」が把握できるのです。

この正確な納稅リスクを把握することが相続対策の第1歩となります。

Ⅱ 相続財産に応じた相続対策を考える

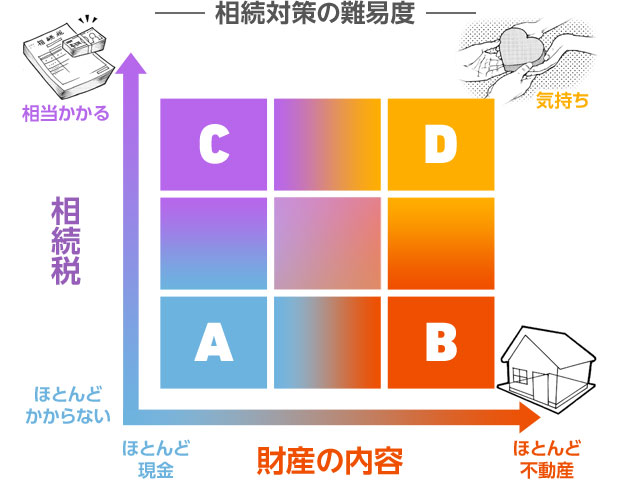

相続稅の発生予想額が把握できれば次に相続財産に応じた相続対策を考えていきます。相続対策の難易度は「相続稅の発生予想額」と「相続財産の內容」によって大きく変わってきます。

下の図は相続対策の難易度をマトリックス表にあらわしたものです。

- A … ほとんど相続稅は発生せず財産の內容もほとんどが現預金の人。この場合は生前贈與等の対策で相続対策は完了し、難易度は最も低いといえます。

- B … ほとんど相続稅は発生せず財産の內容は不動産がほとんどの人。このような方は將來必要なリフォームを生前に済ましておくなどの対策を考えましょう。

- C … 相続稅がかなり発生するけど、財産はほとんど現預金。このような方は現預金の対策と同時に不動産などの相続稅が優遇される資産へのシフトも検討する必要があります。

- D … 問題はこの方です。相続稅がかなり発生する上に、財産の內容もほとんどが不動産である場合、不動産活用を借り入れによって行うなどリスクを取らなければ相続稅の大幅な節稅はできません。

あなたはどのゾーンでしたでしょうか?

まずはマトリックス表で自分にはどのような相続対策が必要なのか、おおまかなイメージをつかんでください。

現預金の相続対策

現預金の対策の王道はやはり「暦年贈與」。

暦年贈與は「何年間」「誰に」「どの程度」贈與していくかが非常に大事なポイントです。90歳を過ぎて現預金が1億円以上ある方が、毎年非課稅(110萬円)の範囲で贈與していたのでは遅すぎます。暦年贈與計畫は以下の手順で考えます。

- 1. 相続人の年齢、體調等から「何年」贈與できるか考える

- 2. 「誰に」対して贈與するのか考える

- 3. 將來の相続稅率から「いくら」贈與するのか考える

例えば「10年」かけて「子や孫10人」に「毎年500萬円」贈與すると仮定すると5億円の現預金が贈與でき、それに対する贈與稅は4,850萬円です。5億円の贈與をして相続稅を2億円減らすことができるとすればそのペースは適正といえるでしょう。

算式

10年 × 10人 × 500萬円 = 5億円

5億円に対する贈與稅:4,850萬円 < 5億円に対する相続稅:2億円

相続人の年齢や體調等からそれほど「時間がない」と思われる場合や、贈與できる「相手が少ない」場合などは贈與する「金額を増やす」必要があるでしょう。

現預金は最も対策のしやすい財産です。無稅もしくは低い稅率であらかじめ次世代に移転しておきましょう。暦年贈與は時間的猶予があればあるほど贈與稅負擔も少なくなるため「長生き」が最良の相続対策かもしれませんね。

不動産の相続対策

相続対策の難易度は不動産割合に比例して高くなっていきます。不動産を使った対策は當然リスクを伴いますから慎重に判斷すべき一方、財産のほとんどが不動産の方は不動産対策以外、相続稅を劇的に下げる方法ありません。借り入れして不動産を建築すれば相続稅が節稅できるのは誰でもわかります。問題は、その借り入れをして建築した不動産を相続後に経営していくのは「相続人」だという點です。その意味で相続後も安定した不動産経営を実現してこそ「本當の意味で」相続対策として成功したといえるでしょう。

ですから不動産対策には相続稅の節稅効果だけではなく「不動産経営」という視點が必要です。リスクを最小限にとどめ、最大限の効果を生むために、長期的な視點が必要です。そこで私が提案しているのが「節稅対策後利回り」という考え方です。

まず、「投資額」からその投資により「節稅できる相続稅額」を差し引きます。その「節稅後の投資額」で表面利回りが何%で回るのかを計算するのです。

この算式で10%を超えるようなら、不動産投資のリスクは極めて低いと考えられます。10%ということは10年間の家賃収入合計が「投資額 - 節稅額」とイコールになるということです。(下記、例でいうと700萬円 × 10年 = 1億円 - 3,000萬円)

ある大手不動産管理會社の統計では10年間の空室率は5%以下といわれており、最初の10年間は空室リスクがほとんどありません。

相続稅の節稅は確実にできるわけですから、投資額から節稅効果を差し引いた金額を10年で回収できればリスクはかなり少ないといえます。

もちろん実際は固定資産稅や所得稅等のランニングコストが発生しますし、借り入れをした場合、利益は借り入れの返済に回るので、キャッシュとしてはそれほど殘らないかもしれません。

しかし、相続の際、節稅できた分は確実にキャッシュが殘るわけですから、相続稅の節稅により殘った財産が投資による利益の塊であるという考え方もできます。

いずれにしても節稅後の表面利回りが10%というのはかなり厳しめの數字なので理想としてはこれくらいを目指すくらいのつもりで不動産投資について考えればリスクを最小限にして最大限財産を殘すことができるのではないでしょうか。

この10%という高い目標をクリアできる可能性のある方には3つの要素があります。

- まず「節稅効果の高い人」

- 次に「土地を持っている人」

- 最後に「現預金を持っている人」

「節稅効果の高い人」は同じ1億円の投資でも節稅できる金額が違います。最高稅率の方なら5,500萬円は確実に節稅効果でキャッシュバックされるわけですから投資効率が斷然違うといえるでしょう。

次に「土地を持っている人」は土地を購入する必要がないわけですから投資額が大幅に抑えられます。これは活用できる土地がない人と比べると大きな差となります。

最後に「現預金を持っている人」は借り入れをする必要がありません。マイナス金利で固定金利が1%という時代でも、1億円なら1%でも年間利息100萬円になります。初期投資で現預金をある程度入れられる人はやはり有利です。

あなたの場合はいかがでしょうか?同じ投資でも「節稅後利回り」は人によって全く違ってきます。不動産投資によるリスクは人によって異なるのです。この投資リスクと何もしないことによる納稅リスクを天秤にかけどちらのリスクをとるかという視點で不動産活用による節稅について考えてみてはいかがでしょうか。

Ⅲ 実行する

これが一番大事です。どれほど有効な相続対策も実行しなくては意味がありません。もちろん人間ですから、どれほど論理的に正しくても心理的に抵抗のある対策もあろうかと思います。ただ、時間は有限です。何もしないリスクがあるのも事実。まずはできることから始めていくのが相続対策の第1歩となります。